Här kommer en lite försenad årssammanfattning.

2022 blev inte som vi tänkt oss. Rysslands invasion av Ukraina gjorde att tiden efter pandemin inte fick den positiva klangen av en "återöppningsboost" som den kunde blivit. Det blev istället ett orons år och jag lider framför allt med Ukrainas befolkning och beundrar deras kamp för självständighet.

Slutligen börjar klimatförändringarna, fr a i flera av de mer ekonomiskt mindre utvecklade delarna av världen, visa på kännbara effekter på liv, det ekologiska systemet och ekonomin.

Därmed har investeringar och sparande inte känts så viktigt 2022. Men låt oss ändå ta en titt. Hur gick det då våra portföljer?

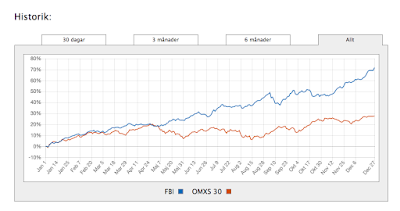

Den långa, större, med ambition att vara en riskminimerade portfölj sjönk med 9.7% 2022 i SEK, vilket vi är nöjda med givet förutsättningarna.

Om vi grovt ser på index under 2022 så var Sverige ner drygt 20% och svenska småbolag sjönk drygt 30% i SEK. S&P 500 var ned nästan 20%, NASDAQ minskade drygt 30%, medan DOW 30 kom lindrigare undan med -9% i USD. MSCI Europe (Euro) krympte ca 9.5% och MSCI World (USD) nästan - 18%. MSCI Norden minskade drygt 12% i Euro (här står Novo Nordisk för nästan 20% av det totala värdet: Nordens största bolag med marginal!).

I den långa portföljen står Sverige för ca 1/3 (fr a investmentbolag) av portföljen, Nordamerika för 20% och resten är övriga Nordiska länder och Europa. Portföljen har gynnats av att generellt vara tiltad mot marknader och typer av bolag som sett relativt mindre nedgångar 2022.

Den kunniga och mycket roliga Dagens Industri journalisten Gabriel Mellqvist delade denna bild på Twitter i mellandagarna 2022. Här kan vi se hur olika tillgångsklasser har utvecklats i år:

Det har varit ett tufft år för många tillgångar.

Berkshire Hathaway (BRK) är fortfarande störst i den långa portföljen och den har givit några procent positiv avkastning i USD under året. Våra försäkringsbolag av "investmentbolagskaraktär" har generellt varit positiva bidragsgivare 2022, inte bara BRK: Fairfax Financials + 29% i CAD, Protector + 6% i NOK och Sampo + 3 till 4% i EUR.

I övrigt bland bolag som haft en positiv avkastning kan nämnas vårt största läkemedelsbolag Novo Nordisk (+ ca 27.5% 2022 i DKK), som är högt värderat men går från klarhet till klarhet. Men bolaget vår se upp med sin prissättning i USA där man tillsammans med konkurrenterna Sanofi A. och Eli L. är under bevakning av myndigheter bl a i Kalifornien. Men ett tecken på hur svårt investeringsåret 2022 har varit är att stabila, stora och välskötta läkemedelsbolaget Roche var ned ca 20% i CHF (bättre i SEK).

Tyskland är fortfarande som helhet ett sorgebarn i portföljen. Det finns många lågt värderade bolag där som attraherat oss, men den tyska energikrisen ("Wandel durch Handel " med Ryssland har inte varit lyckat) skapar uppförsbacke. En del investeringar var riktiga lågvattenmärken under 2022; flera bolag som jag identifierat som stabila har åkt på pisk, som t ex Vonovia. Vi ägde tidigare framgångsrikt Deutsche Wohnen, men när dessa blev uppköpta av Vonovia bytte vi till detta större och som vi då ansåg stabila bolag. Men hyreslägenheter med låga yielder i fr a tyska stora städer var inte hett i denna höga inflationsmiljö och med stigande räntor. Det finns också hyresregleringar i del städer (fr a Berlin) som gör det svårt att kompensera för inflationen.

Ett annat bolag som varit en besvikelse är det relativt nya innehavet Continental, ett sorts bilindustrikonglomerat - där summan av delarna kan vara mer värda än hela bolaget, vilket var utgångspunkten för investeringen. Bolaget har haft en bedrövlig utveckling de sista fem åren; inget för en momentuminvesterare...

De har i dagarna ett marknadsvärde på ca 14 Miljarder Euro och var ner nästan 40% under förra året. Här gjorde man en liten spinn off hösten 2021 av powertrain/electrification-delen Vitesco. Men i Februari 2022 kommunicerade bolaget att man funderar på att dela upp hela bolaget i fyra delar: 1) däck, 2) "autonomous driving", 3) "automotive", samt 4) ContiTech (utveckling av material för produkter gjorda av gummi, polyamid, metall, textil och elektroniska komponenter). Dessutom har man viss kontraktstillverkning. SKF konkurrenten Schaeffler Gruppe är huvudägare och vi får se om de är intresserade att gå vidare med detta .

Under början av 2023 har dock flera av våra tyska aktier dock kommit tillbaka kraftigt (Vonovia är t ex upp 18% och Continental + 14%)

Frankrike har gått mycket bättre t ex Bollore (upp ca 9% under 2022) som var ett nytillskott under Mars 2020. Det familjekontrollerade bolaget har idag ett marknadsvärde på ca 16 Miljarder Euro. Detta spretiga konglomerat har mycket tillgångar på sin balansräkning (snårigt redovisat); min investering hade premissen att dessa delvis var undervärderade samtidigt som generationsskiftet efter Vincent Bollore var på plats. Den försäljning man genomfört av Africa Logistics under året (några järnvägar i Afrika men fr a hamnar och terminaler) till MSC Group för 5.7 Miljarder Euro visar på detta.

Familjen Bollore gör ofta kloka långsiktiga investeringar. Man köpte gradvis in sig i Vivendi, som bl a ägde Universal Music Group (UMG), till nästan 30% av bolaget. Softbank försökte tidigt köpa UMG för 8.5 Miljarder USD från Vivendi (2013), vilket visade på värden som fanns i Vivendi. Vivendi sålde istället 10% av UMG till Bill Ackman (Pershing Square) och 20% till Tencent till ett marknadsvärde för UMG på 30-35 Miljarder USD för ett par år sedan. Man förstår intresset, UMG är ju ett av globalt tre bolag (Sony Music och Warner Music är de andra) som säljer "musikråvaran" som t ex Spotify behöver. Här kan ni se några av artisterna i deras stall.

Sedan delade Vivendi ut 60% av UMG aktierna till aktieägarna och satte dem på Amsterdambörsen som eget bolag i September 2021; Vivendi behöll 10% UMG aktier själva. Eftersom Bollore är storägare i Vivendi fick de mycket UMG aktier via Vivendis utdelning och kontrollerar ca 28% (totalt med andelar i Vivendis del). UMG som enskilt bolag är idag värderat till 42 Miljarder Euro och aktien värdeas i linje med introduktionskursen.

Vivendi sitter också på rättigheter i förlagsbranschen via Editis och äger en stor del av reklambyrån Havas. Via Vivendi äger Bollore också minioritetsandelar i Telecom Italia, Mediaset, och ytterligare förlagsrättigheter i Lagardère för drygt 5 Miljarder Euro (den senare har man lagt bud på men eftersom det är ett av de större franska förlagen måste man delvis sälja av Editis p g a krav från konkurrensmyndigheter). Lagardère har likt andra förlag tillgångar, via Hachette, som är intressanta för bl a ljudboksbolag, men äger också t ex tidningar, TV kanaler, reseservice- och liveunderhållningsbolag.

Oljelogistikdelen, verksam i bl a Frankrike och Schweiz, har gått mycket bra under 2022 vilken antagligen inte förvånar någon. Bollore har dessutom sedan en ganska lång tid tillbaka en liten förlustbringande del som håller på med lösningar för lagring av elektricitet och elbussar. Här har man dock haft motgångar, men tekniken verkar intressant. Här är en inte helt uppdaterad översiktsbild av Bollore (från hemsida).

På den positiva sidan har Hexatronic och New Wave gått fantastiskt och har haft en positiv betydelse för resultatet. New Wave köpte jag första gången i finanskrisen kring 8-9 kr. Tyvärr har jag köpt, minskat och sålt flera ggr under tiden - annars skulle min ursprungsinvestering idag varit en 25-bagger. Men Hexatronic blev en 10-bagger under året och de senaste nyinköpen av New Wave blev faktiskt en 5-bagger.

Bolag som jag tror på men som var mycket högt värderade 2021, som Mips, Xvivo (fortfarande galet dyrt, men tekniken har potential att rädda massa liv), Surgical Science och Lime fick stryk under 2022.

Under den sista tiden, fr a under 2022, har jag också doppat tårna i "amerikansk stortech". Dessa har ju blivit mer av värdebolag och är dessutom ofta konglomerat med stora (ibland ganska dolda) tillgångar på sin balansräkning. Under året har jag ökat i en del av dessa när kurserna har åkt ner i källaren. Vissa har jag faktiskt lyckats få positiv avkastning i som Netflix, och Microsoft är "flat", men i de andra har jag rikligt med negativ avkastning hittills. Men t ex Amazon och Meta är nog inte slagna ännu. Under 2022 har marknaden fokuserat på hoten för dessa och visst finns det sådana med t ex regleringar. Flera är ju dessutom beroende av annonsmarknaden som vikit under 2022. Men Amazon har ju t ex enorma tillgångar i infrastruktur bl a via AWS. Och Meta's appar når fortfarande några miljarder människor. Sen får vi som Metaverse kommer att bli något. Men det underliggande kassaflödena från den gamla businessen är nog underskattat.

Slutligen vill tacka två olika publikationer för inspiration:

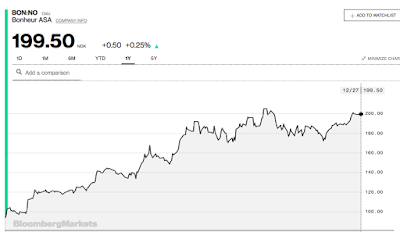

Värdepappret gav från tror jag kring början på 2015 ut intressanta analyser av ofta mindre värdebolag. Vissa av dessa bolag har blivit viktiga delar av mina portföljer: Norska Bonheur och Protector, samt brittiska Judges Scientific finns i min långa portfölj och har alla haft fin utveckling. AQ Group och Nilörn, andra exempel på bolag som de uppmärksammade, finns i den korta portföljen och de har också gått bra. Jag blev bekant med dessa bolag genom detta analysbrev, samt bloggar/twitter inlägg från upphovsmännen till denna numera nedlagda produktion.

Kvalitetsaktiepodden har lyft poddformatet om aktier till en ny nivå där man lär sig specifikt om små- och medelstora bolag i Norden, fr a Sverige. Under tech-hypen 2019-21 var det skönt att höra perspektiv där tillväxt till rimlig värdering var i fokus. Att fokusera på små och (mindre) medelstora kvalitetsbolag med ett systematiskt analytiskt angreppssätt ger mycket värdefulla perspektiv och insikter till lyssnaren. De intresserar sig för bolag som jag funnit intresse i som t ex Nederman, New Wave, Fenix Outdoor, Bahnhof, Inwido och Nordic Waterproofing.

Hatten av till dessa!

Eder Riskminimerare,

15 Januari, 2023, Mellan/Centraleuropa