Nu har vi haft en lång uppgångsperiod på börsen. Sedan Mars 2009. Eller de sista tre åren om vi tar en kortare stabil uppgång. Många artiklar och forumsvar på affärstidningar, blogginlägg och kommentarer i bloggosfären pratar om att aktien X kan man köpa in nu som ett långsiktigt innehav. Investor är ett exempel, Svenska Handelsbanken och SCA kan vara ett annat.

Tyvärr tror jag att många småsparare kan bli brända av dessa råd. De är försiktiga med sina besparingar och köper in sig i kvalitativa bolag för att vara försiktiga. Men de köper in sig på höga värderingar, tyvärr går kurser ner även i bra bolag när börsen går ner. Och de kanske då kommer att tappa tron på aktieinvesteringar och t om sälja med 25% förlust p g a oro.

Men jag har aldrig förstått varför man just skall köpa in sig i bra stabila bolag på lång sikt just när börsen har haft en lång ihållig uppgång bakom sig och värderingar i många fall är väldigt höga. Naturligtvis kan börsen fortsätta upp från dessa nivåer, jag har inte bättre orakelförmåga än andra, men redan för ett år sedan var många bolag ganska optimistiskt värderade: Kinnevik på över 300kr och SCA nosade på dagens 200kr +.

Den klokaste strategin är att regelbundet över lång tid köpa in sig i bra bolag till vettigt pris; detta eftersom man inte kan pricka toppar och bottnar perfekt. För mig är det dock svårt att göra så eftersom jag har oregelbundet överskott att investera. Men jag försöker oftast i vart fall sprida ut mina investeringar till några olika investeringstillfällen till vad jag tycker attraktiva värderingar.

Jag tycker att Svenska Handelsbanken och nuvarande Investor (tack Ekholm) är fantastiska bolag. De är båda långsiktiga innehav för mig. Och på 10 års sikt kan man säkert köpa in sig i dessa bolag på nuvarande nivåer. Men varför skall man köpa just nu? SHB har Pe 17, handlas till 2.2 ggr boken tangible trots att räntabiliteten inte är mer än 13.4. Visst banken växer och är oerhört välskött och välkapitaliserad. Men måste man verkligen köpa den precis nu? Den kommer att finnas kvar att investera i imorgon. Och om 2 år också. Att vänta och invänta ett bättre tillfälle är också ett investeringsbeslut. Vi vet att aktiemarknader går upp och ner och värderingarna med dem. Bara för att man gör långsiktiga investeringsbeslut i bra bolag skall man väl inte ignorera värderingen?

lördag 31 januari 2015

lördag 24 januari 2015

Creades och Öresund - Hagströmer och Qviberg

Det var länge sedan jag skrev om dessa herrar. Och längesedan jag skrev om bolagen de kontrollerar. Öresund var en gång i tiden mitt största innehav. De var väldigt duktiga. Men hur mycket har egentligen Creades och Öresund tagit skiljda vägar i avseende på inriktning, risk och investeringar efter separationen? I dagarna kom dessa två bolags bokslut så det kan kanske vara dags att titta till dem. Jag äger båda bolag, men är överviktad i Öresund.

Det kan framstå märkligt givet kraschen i "Qvibergs HQ bank", och de stora risker som togs i trading portföljen där, men Qviberg verkar mer riskmedveten av de två. Öresund har mycket mer riskspridning än Creades, och Öresund har ett balanserat portföljtänk till skillnad från Creades. Öresunds bokslut visar visserligen stora innehav i Bilia 16.6% av portfölj och Fabege 15.3%, men här har Qviberg och ledningen styrelsplats och kunnande om dessa bolag sedan en lång tid tillbaka. Många kanske tänker på Bilia som ett bolag som säljer bilar men det är mycket mer ett förklätt Mekonomen än många förstår. Att ha en stor position i ett fastighetsbolag går en lång tid tillbaka för Öresund och fastighetsbolaget Drott. I förhållande till risk har nog den investeringen varit den bästa investmentbolagsaffären på årtionden. Och Fabege är i sort sett en del av "gamla" Drott och verkar vara ett välskött fastighetbolag. De tar rimlig risk och har många utvecklingsprojekt, är en fin stöttepelare för portföljen - och i dessa lågräntemiljöer ser detta mycket bra ut.

Sedan balanserar Öresund upp med några stora stabila bolag: SEB, Telia Sonera och ABB. De har uppempot 20% i dessa bumlingar, men natutligtvis inget inflytande eftersom de äger små andelerar av det totala antalet aktier i dessa bolag. De ger fina utdelningar alla tre och det finns viss uppvärderingspotential i dem då värderingarna är rimliga. (Man har också ägande, men minskat sådant, i Securitas, Electrolux och Nordea, bokslutet anger inte hur mycket - och man kan se att de har köpt in sig lite i SCA och Nokia)

Sedan har Öresund kommunicerat att man förutom onoterade Carnegie och Acne (tillsammans drygt 11% av portfölj) vill hitta noterade mindre och medelstora bolag som man kan vara med aktivt att förbätta. Här kan man se MQ, Svolder och Bulten som enligt bokslut nu är betydande innehav med ca 13% av portföljen tillsammans. I MQ och Svolder tror jag att Öresund kommer att vara väldigt aktiva. Den största investeringen under 2014 är 176 Miljoner SEK i Oriflame, ett bolag som jag känner väl, och den har hittils inte varit lysande men här finns stor potential om ett antal faktorer färändras i rätt riktning. Och om man har stabila Fabege, SEB, TeliaSonera och ABB - då finns det utrymme för Oriflame i en portfölj. Intressant är att Öresund till viss del blankar aktier vilket man bara kan se i deras årsredovisningar, men det har man gjort i mindre skala så länge jag har följt bolaget: bl a har man förra året blankat Getinge, Kinnevik, MTG, samt dessutom två av Creades allra största portföljbolag Avanza och Lindab! Sid 37, Årsredovisning 2013.

Kursen för Öresund har i stort sett dubblats sedan senhösten 2011, när delningen med Creades offentliggjordes. Utdelningen blir i kontanter i år (tidigare Fabege, Bilia och Skistar-aktier)och 7.50kr/aktie vilket ger lite drygt 4% i direktavkastning.

Creades bokslut visar nu att Pan Capital är helt ute ur bilden. De satte ordentlig press på Hagströmer. Sedan introduktionen sent i januari 2012 har bolaget kurs stigit med drygt 30%. Man har i ett inlösenförfarande av Creades aktier delat ut Avanza till aktieägarna. Tidigare VD Charette hittade ett guldägg i Haldex som blev tre bolag, där Creades delvis är kvar i Concentric men har tjänat fina pengar på de andra två avyttrade delarna (Haldex och Concentric utgjorde 15 - 20% av portföljen ett tag).

Portföljen är dock mycket mera riskfylld och beroende av ett fåtal bolag än Öresunds. Dock tror jag att tidigare nämnda Pan kapitals intåg och utmanare som storägare tog bort fokus för Hagströmer från bolaget. Högt värderade men föträffliga Avanza bank utgör nästan 30% av portföljen, omstruktureringscaset Lindab nästan 20%. Det är mycket i två bolag som båda har fina kvaliteter men t ex där Ryssland är en stor marknad för Lindab och Avanza värderas som H&M.

Carnegie, som verkar vara i riktigt fint skick nu när det blir mer och mer företagsaffärer, utgör 13% av tillgångarna. Transcom (också ett omstruktutreringscase) och Acne utgör 6% vardera. Slutligen finns små positioner i Note, Ferronordic och Global Batterier.

Men Creades är medvetna om slagsidan i portföljen och har ca 15% i kassan. De har svårt att hitta billiga bolag, enligt Hagströmer. Med 200 kr i substans/aktie finns viss rabatt mot de 187 kr bolaget värderas till över börsen. Bolaget måste dock hitta ett par nya bolag att engagera sig i, nästan 50% i två bolag är för mycket. Ingen traditionell utdelning i år heller: Styrelsen för Creades föreslår istället ett inlösenprogram som motsvarar en direktavkastning på 6 procent.

Hittills har min övervikt i Öresund varit klokt både ur risk och avkastningshänseende. Dock kommer jag att behålla mina Creades aktier; Avanza är ett oerhört starkt växande bolag, Lindab har också stora möjligheter och kan hamna i strukturaffärer eller så kan bolaget delas upp som Haldex för att ta fram värden. Det kommer säkert dyka upp möjligheter framöver och nya VDn Per Franklin vill säkert visa sin duglighet. Han skriver i bokslutet: "I samband med höstens börsnoteringar har Creades utvärderat värdepotential och möjlighet att uppnå en position som engagerad ägare i de nyintroducerade bolagen. Creades har genom en företagsägd kapitalförsäkring deltagit i flera av dessa noteringar och sammantaget uppnått en avkastning på över 20% och gjort en vinst på mer än 20 Mkr. Under året har löpande ett antal investeringsmöjligheter i onoterade bolag utvärderats."

Om man bortser från ett mycket litet orosmoln för Öresunds räkning vad gäller ekobrottsrättegången gällande HQ mot Qviberg et al, så ser Öresund ut som ett bra ankare i en aktieportfölj.

Det kan framstå märkligt givet kraschen i "Qvibergs HQ bank", och de stora risker som togs i trading portföljen där, men Qviberg verkar mer riskmedveten av de två. Öresund har mycket mer riskspridning än Creades, och Öresund har ett balanserat portföljtänk till skillnad från Creades. Öresunds bokslut visar visserligen stora innehav i Bilia 16.6% av portfölj och Fabege 15.3%, men här har Qviberg och ledningen styrelsplats och kunnande om dessa bolag sedan en lång tid tillbaka. Många kanske tänker på Bilia som ett bolag som säljer bilar men det är mycket mer ett förklätt Mekonomen än många förstår. Att ha en stor position i ett fastighetsbolag går en lång tid tillbaka för Öresund och fastighetsbolaget Drott. I förhållande till risk har nog den investeringen varit den bästa investmentbolagsaffären på årtionden. Och Fabege är i sort sett en del av "gamla" Drott och verkar vara ett välskött fastighetbolag. De tar rimlig risk och har många utvecklingsprojekt, är en fin stöttepelare för portföljen - och i dessa lågräntemiljöer ser detta mycket bra ut.

Sedan balanserar Öresund upp med några stora stabila bolag: SEB, Telia Sonera och ABB. De har uppempot 20% i dessa bumlingar, men natutligtvis inget inflytande eftersom de äger små andelerar av det totala antalet aktier i dessa bolag. De ger fina utdelningar alla tre och det finns viss uppvärderingspotential i dem då värderingarna är rimliga. (Man har också ägande, men minskat sådant, i Securitas, Electrolux och Nordea, bokslutet anger inte hur mycket - och man kan se att de har köpt in sig lite i SCA och Nokia)

Sedan har Öresund kommunicerat att man förutom onoterade Carnegie och Acne (tillsammans drygt 11% av portfölj) vill hitta noterade mindre och medelstora bolag som man kan vara med aktivt att förbätta. Här kan man se MQ, Svolder och Bulten som enligt bokslut nu är betydande innehav med ca 13% av portföljen tillsammans. I MQ och Svolder tror jag att Öresund kommer att vara väldigt aktiva. Den största investeringen under 2014 är 176 Miljoner SEK i Oriflame, ett bolag som jag känner väl, och den har hittils inte varit lysande men här finns stor potential om ett antal faktorer färändras i rätt riktning. Och om man har stabila Fabege, SEB, TeliaSonera och ABB - då finns det utrymme för Oriflame i en portfölj. Intressant är att Öresund till viss del blankar aktier vilket man bara kan se i deras årsredovisningar, men det har man gjort i mindre skala så länge jag har följt bolaget: bl a har man förra året blankat Getinge, Kinnevik, MTG, samt dessutom två av Creades allra största portföljbolag Avanza och Lindab! Sid 37, Årsredovisning 2013.

Kursen för Öresund har i stort sett dubblats sedan senhösten 2011, när delningen med Creades offentliggjordes. Utdelningen blir i kontanter i år (tidigare Fabege, Bilia och Skistar-aktier)och 7.50kr/aktie vilket ger lite drygt 4% i direktavkastning.

Creades bokslut visar nu att Pan Capital är helt ute ur bilden. De satte ordentlig press på Hagströmer. Sedan introduktionen sent i januari 2012 har bolaget kurs stigit med drygt 30%. Man har i ett inlösenförfarande av Creades aktier delat ut Avanza till aktieägarna. Tidigare VD Charette hittade ett guldägg i Haldex som blev tre bolag, där Creades delvis är kvar i Concentric men har tjänat fina pengar på de andra två avyttrade delarna (Haldex och Concentric utgjorde 15 - 20% av portföljen ett tag).

Portföljen är dock mycket mera riskfylld och beroende av ett fåtal bolag än Öresunds. Dock tror jag att tidigare nämnda Pan kapitals intåg och utmanare som storägare tog bort fokus för Hagströmer från bolaget. Högt värderade men föträffliga Avanza bank utgör nästan 30% av portföljen, omstruktureringscaset Lindab nästan 20%. Det är mycket i två bolag som båda har fina kvaliteter men t ex där Ryssland är en stor marknad för Lindab och Avanza värderas som H&M.

Carnegie, som verkar vara i riktigt fint skick nu när det blir mer och mer företagsaffärer, utgör 13% av tillgångarna. Transcom (också ett omstruktutreringscase) och Acne utgör 6% vardera. Slutligen finns små positioner i Note, Ferronordic och Global Batterier.

Men Creades är medvetna om slagsidan i portföljen och har ca 15% i kassan. De har svårt att hitta billiga bolag, enligt Hagströmer. Med 200 kr i substans/aktie finns viss rabatt mot de 187 kr bolaget värderas till över börsen. Bolaget måste dock hitta ett par nya bolag att engagera sig i, nästan 50% i två bolag är för mycket. Ingen traditionell utdelning i år heller: Styrelsen för Creades föreslår istället ett inlösenprogram som motsvarar en direktavkastning på 6 procent.

Hittills har min övervikt i Öresund varit klokt både ur risk och avkastningshänseende. Dock kommer jag att behålla mina Creades aktier; Avanza är ett oerhört starkt växande bolag, Lindab har också stora möjligheter och kan hamna i strukturaffärer eller så kan bolaget delas upp som Haldex för att ta fram värden. Det kommer säkert dyka upp möjligheter framöver och nya VDn Per Franklin vill säkert visa sin duglighet. Han skriver i bokslutet: "I samband med höstens börsnoteringar har Creades utvärderat värdepotential och möjlighet att uppnå en position som engagerad ägare i de nyintroducerade bolagen. Creades har genom en företagsägd kapitalförsäkring deltagit i flera av dessa noteringar och sammantaget uppnått en avkastning på över 20% och gjort en vinst på mer än 20 Mkr. Under året har löpande ett antal investeringsmöjligheter i onoterade bolag utvärderats."

Om man bortser från ett mycket litet orosmoln för Öresunds räkning vad gäller ekobrottsrättegången gällande HQ mot Qviberg et al, så ser Öresund ut som ett bra ankare i en aktieportfölj.

fredag 16 januari 2015

Comeback för Tesco PLC?

Här är länkar till en del artiklar som förklara denna uppvärdering.

The Economist artikel (ganska positiv)

Bloomberg more asset sales (ganska kritisk)

Dessutom räknar kända investerare på bolaget som investering: Ackerman interested in Tesco (men inte tillträckligt intresserad)

Slutligen kom Standard & Poor's kreditvärdering som jag tycker är väldigt intressant läsning.

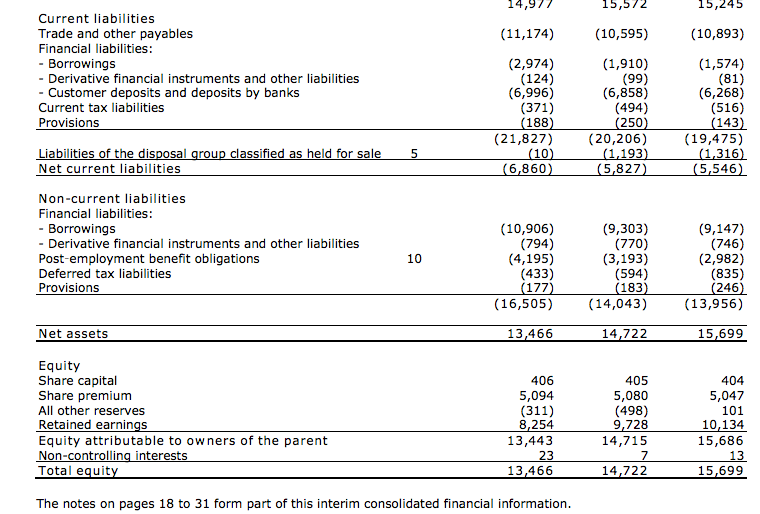

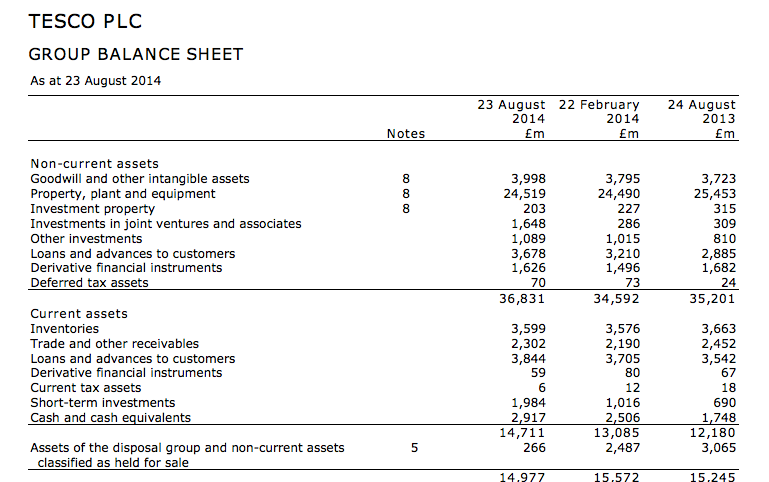

Men ni kan lätt se källor till oro i senaste versionen av balansräkningen:

Titta på ökningen av de långa skulderna för Borrowings och kanske fr a Post-employment benefit obligations. Den senare kanske mest oroande, men nyanställda kommer inte få dessa förmåner enligt info från 8 Januari.

Men enligt min mening är Tesco delvis ett fastighetsbolag (som dock inte kan ta ut marknadshyra av sig själv) och de kan man se på vad jag anser totalt lågt värderade tillgångarna här i Property, Plant and Equipment. Jag har sett kritik av att goodwill är en stor andel av tillgångarna, men t ex Tesco's varumärke - på lång sikt sikt - har ett ganska stort värde, så jag vet inte om jag håller med. Enligt Internbrand är Tescos vaumärke värt ca 9 Miljarder dollar. Lewis har dock planer för att göra detta mer värt.

Vad tror ni, är Dave Lewis på väg att vända Tesco?

onsdag 14 januari 2015

Säljer Rottneros i min korta portfölj

I samband med detta inlägg om Rottneros i Mars 2014 köpte jag mig in bolaget - en liten post - till min korta portfölj. Kursen för den då utbombade - med rätta - aktien var var 2.05 kr. Och jag fick 5.20 kr när jag sålde nu, 2,5 ggr pengarna är inte så dåligt.

Bolaget verkar i en commodity bransch - pappermassa - och dollarn har verkligen hjälp bolaget till bättre resultat. Men nu värderas bolaget nästan till eget kapital - tangible - och det ligger stora förväntningar om vinstökningar i kursen (P/e över 20 ggr). Historiken är usel. Då hoppar jag av. Kanske för tidigt. Vi får se. Vad tror ni?

lördag 10 januari 2015

Var skulle vi ha investerat ur ett 15-års perspektiv? Bästa fonderna hittills på 2000-talet.

Igår "råkade" jag titta på vilka fonder som hos svenska Morningstar har haft den bästa utvecklingen under en 15-årsperiod. Eftersom jag inte har så mycket fonder - längre - är jag sällan på denna utmärkta site. Jag visste inte ens att de hade data för 15 år. Vilka, till viss del förvånande, teman kan man identifiera? (Nu skall vi komma ihåg att många potentiellt bra fonder inte ens har funnits i 15 år.)

Fastighetsfonder har varit utmärkta val under dessa 15 år eftersom vi har haft så låga räntor i många stora utecklade ekonomier och Länsförsäkringars fastighetsfond (Balder, Fabege och Sagax som största innehav just nu) har krossat alla fonder under denna tidsperiod med drygt 1500% positiv utveckling. Den enda fonden jag äger utanför PPM; Robur Realinvest (en global fastighetsfond) är nummer åtta på denna lista med en uppgång på ca 500%. (Jag har tyvärr inte ägt denna under hela denna 15-årsperiod)

Bland de bästa fonderna på denna lista finns kanske lite överraskande olika typer av Rysslandsfonder. Trots de stora nedgångarna den senaste tiden har t ex Carnegie, Robur och East Capital givit en 5-dubbling av pengarna på 15 år. Men vi ska komma ihåg att 1999 var den Ryska ekonomin i en enorm kris, värre än den nuvarande, så Rysslandfonderna startade från en låg nivå. East Capitals Baltikumfond har också gjort det mycket bra.

Kinafonder har utvecklats väl. Från Amundi's ca 520 % avkastning till Old Mutul's på ca 330%.

Odin fonder har nog varit duktigast totalt av alla förvaltare. Deras Sverigefond är totaltrea med 650% avkastning, men Maritim har givit 630%, och Finland drygt 400% avkastning. Vi kan notera att Odin Sverige (Sweco, Beijer Alma och Atlas Copco som tre största innehav just nu) har haft en otroligt bra utveckling mot Didner& Gerges Sverigefond även om den senare också har haft en fin avkastning på långt över 380%.

Förvaltarna på Carnegie Global Health Care (Insulet, Iris och Jazz som tre största innehav!!!) måste vara otroligt duktiga: de är totaltvåa med ca 820% avkastning. Ingen annan Health Care/Medical fond är ens med på topp 20.

Förutom Kinafonder finns en del Asienfonder med stark utveclkling, Amundi Thailand ca 630%, Baring Hong Kong och M&G Asian med på listan. Denna region har utvecklats mycket positivt under denna 15-årsperiod vilket avspeglas i många av dessa regionfonder.

Slutligen finns lite längre ned på listan flera Nordiska/Svenska småbolagsfonder med t dex DNB Sweden Micro Cap med ca 370% positiv utveckling följt av Handelsbanken, Robur, Fondita, och Nordea dito med alla över 340% avkastning.

Slutligen, bland de 20 - 30 bästa fonderna under denna tid är många fondförvaltare nordiska. Vi verkar faktiskt ha världsklass på våra fondförvaltare i Norden (källan är dock Morningstar. se så en hel del fondförvaltare är kanske inte representerade här). T o m våra utskällda storbanksfonder har i flera fall haft en bra utveckling i sin klass. Men Skagen fonder är faktiskt inte med med någon fond på de två första sidorna i denna ranking. Skagen Global kommer på tredje sidan som bästa Skagenfond, med ca 320% avkastning, vilket inte är dåligt på något sätt, men bara lite bätte än t ex AMF Sverige med 300% avkastning.

Vad betyder denna avkastning för fonder under den 15-årsperiod för oss som aktieinvesterare? Kan vi använda oss av denna data i vår analys?

Fastighetsfonder har varit utmärkta val under dessa 15 år eftersom vi har haft så låga räntor i många stora utecklade ekonomier och Länsförsäkringars fastighetsfond (Balder, Fabege och Sagax som största innehav just nu) har krossat alla fonder under denna tidsperiod med drygt 1500% positiv utveckling. Den enda fonden jag äger utanför PPM; Robur Realinvest (en global fastighetsfond) är nummer åtta på denna lista med en uppgång på ca 500%. (Jag har tyvärr inte ägt denna under hela denna 15-årsperiod)

Bland de bästa fonderna på denna lista finns kanske lite överraskande olika typer av Rysslandsfonder. Trots de stora nedgångarna den senaste tiden har t ex Carnegie, Robur och East Capital givit en 5-dubbling av pengarna på 15 år. Men vi ska komma ihåg att 1999 var den Ryska ekonomin i en enorm kris, värre än den nuvarande, så Rysslandfonderna startade från en låg nivå. East Capitals Baltikumfond har också gjort det mycket bra.

Kinafonder har utvecklats väl. Från Amundi's ca 520 % avkastning till Old Mutul's på ca 330%.

Odin fonder har nog varit duktigast totalt av alla förvaltare. Deras Sverigefond är totaltrea med 650% avkastning, men Maritim har givit 630%, och Finland drygt 400% avkastning. Vi kan notera att Odin Sverige (Sweco, Beijer Alma och Atlas Copco som tre största innehav just nu) har haft en otroligt bra utveckling mot Didner& Gerges Sverigefond även om den senare också har haft en fin avkastning på långt över 380%.

Förvaltarna på Carnegie Global Health Care (Insulet, Iris och Jazz som tre största innehav!!!) måste vara otroligt duktiga: de är totaltvåa med ca 820% avkastning. Ingen annan Health Care/Medical fond är ens med på topp 20.

Förutom Kinafonder finns en del Asienfonder med stark utveclkling, Amundi Thailand ca 630%, Baring Hong Kong och M&G Asian med på listan. Denna region har utvecklats mycket positivt under denna 15-årsperiod vilket avspeglas i många av dessa regionfonder.

Slutligen finns lite längre ned på listan flera Nordiska/Svenska småbolagsfonder med t dex DNB Sweden Micro Cap med ca 370% positiv utveckling följt av Handelsbanken, Robur, Fondita, och Nordea dito med alla över 340% avkastning.

Slutligen, bland de 20 - 30 bästa fonderna under denna tid är många fondförvaltare nordiska. Vi verkar faktiskt ha världsklass på våra fondförvaltare i Norden (källan är dock Morningstar. se så en hel del fondförvaltare är kanske inte representerade här). T o m våra utskällda storbanksfonder har i flera fall haft en bra utveckling i sin klass. Men Skagen fonder är faktiskt inte med med någon fond på de två första sidorna i denna ranking. Skagen Global kommer på tredje sidan som bästa Skagenfond, med ca 320% avkastning, vilket inte är dåligt på något sätt, men bara lite bätte än t ex AMF Sverige med 300% avkastning.

Vad betyder denna avkastning för fonder under den 15-årsperiod för oss som aktieinvesterare? Kan vi använda oss av denna data i vår analys?

torsdag 1 januari 2015

Ett litet tankeexperiment angående värdering av två av Ratos innehav

Tänkte börja året med att titta till vad två innehav i Ratos portfölj - kansker de allra mest intressanta - skulle kunna vara värda.

Vi börjat med Nordic Cinema Group (NCG) där Ratos äger 58% av bolaget.

"Nordic Cinema Group är Nordens största biografkoncern med 65 helägda biografer med 436 salonger och cirka 64 000 platser i sex länder – Sverige, Finland, Norge, Estland, Lettland och Litauen" (http://www.ratos.se/Innehaven/Nordic-Cinema-Group)

På ett flyg nyligen här i Asien läste jag en Financial Times (FT). I en artikel stod det om ett bud på Australiens näst största biografkedja. Budet var på ca 20 ggr vinsten för 2013. NCG är störst i Norden och skulle därför tänkas - åtminstone - få en liknande multipel. Enligt senaste delårsrapport tjänade Ratos andel av Finnkino 120 MSEK 2013, varav huvuddelen 95MSEK i Q4. NCG är sedan April 2014 mycket mer än Finnkino (se ovan) och Ratos andel har hittills i år tjänat 59 MSEK, detta tyder på att de åtminstonde skulle tjäna 150 MSEK för hela 2014. Om vi sätter 20 ggr den vinsten i multipel får vi en värdering på Ratos del av NCG till ca 3 Miljarder SEK.

I samma FT kunde man se enkla nyckeltal som P/e för stora bolag på olika marknader i världen. Sprit, öl/vinbolag har alla höga värderingar i dagens finansiella värld. Spritbolag handlas högre än 20 ggr vinsten och bryggerier kring 20ggr vinsten. Om vi sätter 20 ggr vinsten för Arcus-Gruppen, som ägs till 83%, av Ratos, vad skulle det då vara värt? (Jag tror att det är rimligt eftersom de marknadsledare på sprit i Norge och Danmark).

"Arcus-Gruppen är Norges och Danmarks ledande spritproducent, och Norges och Sveriges största respektive näst största vinleverantör genom egna varumärken och ledande agenturer. Bland gruppens mer kända varumärken finns Aalborg Akvavit, Linie Aquavit, Braastad Cognac, Gammel Dansk Bitter och Vikingfjord Vodka" (http://www.ratos.se/Innehaven/Arcus-Gruppen/)

Arcus-Gruppen, Ratos andel, tjänade 75 MSEK för hela 2013, men gjorde förlust på 11 MSEK för de första tre kvartalen. I år har man dock tjänat 101 MSEK de första tre kvartalen, vilket tyder på att om Q4 igen är starkast man kommer att kunna tjäna uppemot 200 MSEK. Vid vinstmultipel på 20 ggr ger det ett värde på Ratos del av Arcus-Gruppen på ca 4 Miljarder.

Tillsammans skulle dessa två innehav enligt detta lilla tankeexperiment vara värda ca 7 Miljarder. Hela Ratos har idag ett marknadsvärde på ca 17.3 Miljarder. Det innebär att de andra 16 innehaven värderas till ca 10 Miljarder tillsammans.

Vi börjat med Nordic Cinema Group (NCG) där Ratos äger 58% av bolaget.

"Nordic Cinema Group är Nordens största biografkoncern med 65 helägda biografer med 436 salonger och cirka 64 000 platser i sex länder – Sverige, Finland, Norge, Estland, Lettland och Litauen" (http://www.ratos.se/Innehaven/Nordic-Cinema-Group)

På ett flyg nyligen här i Asien läste jag en Financial Times (FT). I en artikel stod det om ett bud på Australiens näst största biografkedja. Budet var på ca 20 ggr vinsten för 2013. NCG är störst i Norden och skulle därför tänkas - åtminstone - få en liknande multipel. Enligt senaste delårsrapport tjänade Ratos andel av Finnkino 120 MSEK 2013, varav huvuddelen 95MSEK i Q4. NCG är sedan April 2014 mycket mer än Finnkino (se ovan) och Ratos andel har hittills i år tjänat 59 MSEK, detta tyder på att de åtminstonde skulle tjäna 150 MSEK för hela 2014. Om vi sätter 20 ggr den vinsten i multipel får vi en värdering på Ratos del av NCG till ca 3 Miljarder SEK.

I samma FT kunde man se enkla nyckeltal som P/e för stora bolag på olika marknader i världen. Sprit, öl/vinbolag har alla höga värderingar i dagens finansiella värld. Spritbolag handlas högre än 20 ggr vinsten och bryggerier kring 20ggr vinsten. Om vi sätter 20 ggr vinsten för Arcus-Gruppen, som ägs till 83%, av Ratos, vad skulle det då vara värt? (Jag tror att det är rimligt eftersom de marknadsledare på sprit i Norge och Danmark).

"Arcus-Gruppen är Norges och Danmarks ledande spritproducent, och Norges och Sveriges största respektive näst största vinleverantör genom egna varumärken och ledande agenturer. Bland gruppens mer kända varumärken finns Aalborg Akvavit, Linie Aquavit, Braastad Cognac, Gammel Dansk Bitter och Vikingfjord Vodka" (http://www.ratos.se/Innehaven/Arcus-Gruppen/)

Arcus-Gruppen, Ratos andel, tjänade 75 MSEK för hela 2013, men gjorde förlust på 11 MSEK för de första tre kvartalen. I år har man dock tjänat 101 MSEK de första tre kvartalen, vilket tyder på att om Q4 igen är starkast man kommer att kunna tjäna uppemot 200 MSEK. Vid vinstmultipel på 20 ggr ger det ett värde på Ratos del av Arcus-Gruppen på ca 4 Miljarder.

Tillsammans skulle dessa två innehav enligt detta lilla tankeexperiment vara värda ca 7 Miljarder. Hela Ratos har idag ett marknadsvärde på ca 17.3 Miljarder. Det innebär att de andra 16 innehaven värderas till ca 10 Miljarder tillsammans.

Prenumerera på:

Inlägg (Atom)